Autores: Eder de Souza Martins1; Suzi Huff Theodoro2; Frederico Fernandes Gonçalves Bernardez3; Augusto Vaghetti Luchese4, Magda Bergmann5, Diego Silva Siqueira6; Antônio Teixeira7, Antônio Azevedo8, Janete Chaves Dellabeta Curtis.

Resumo

A agricultura tropical tem buscado aderir aos novos pressupostos da sustentabilidade ambiental, da bioeconomia e do atendimento aos objetivos propostos na Agenda 2030 da Organização das Nações Unidas. Mais do que uma necessidade para manter o protagonismo da agricultura brasileira, o país vem inovando ao desenvolver e promover a cadeia produtiva de remineralizadores (REM) e de fertilizantes minerais simples de composição silicática (FSi). Essa nova rota tecnológica configura-se como uma das medidas para facilitar o alcance da sustentabilidade econômica, ambiental e social na produção agrícola. O uso do REM, regulamentado pela Lei 12.890/2013 e pela Instrução Normativa 05/2016 (MAPA), abriu um caminho importante para garantir o desenvolvimento do setor. O Plano Nacional de Fertilizantes (PNF) 2050 também inseriu os REM na cadeia de insumos emergentes.

Considerando essa realidade, o presente artigo tem o objetivo de apresentar um diagnóstico do setor, de forma a contribuir com o planejamento das ações futuras. Os dados aqui apresentados baseiam-se em uma pesquisa realizada em meio a empresas produtoras desses insumos. Os resultados da pesquisa apontaram que, em um ano, houve um incremento de 22% no número de produtos registrados no Ministério da Agricultura, Pecuária e Abastecimento. Atualmente, são 68 produtos, sendo 58 REM, oito FSi e dois produtos secundários que possuem autorização de comercialização. Os principais estados produtores são Minas Gerais, Goiás e São Paulo, que respondem por 77% do volume produzido. Os produtos derivados de basaltos foram os mais comercializados, mas outros produtos derivados de xistos, kamafugito, fonolito permaneceram firmes na produção, apesar da redução expressiva do produto derivado do siltito glauconítico. Apesar desse cenário positivo, houve uma redução no volume produzido em 2023, o que pode estar associado ao restabelecimento do mercado dos fertilizantes químicos solúveis, que foi impactado pela guerra no leste europeu em 2022, e uma redução substancial dos preços de algumas commodities agrícolas como a soja e milho. Essa instabilidade no mercado sugere que, para atender a previsão de 75 milhões de toneladas de REM (PNF – 2050), será necessário um esforço importante por parte do setor público e privado, por meio de incentivos, capacitações, inovação tecnológica e políticas públicas. Mas o fato de que existe um amplo espaço para aumentar a oferta desses insumos e o perfil inovador dos agricultores brasileiros apontam perspectivas de sucesso para o setor.

Palavras-chave: insumos regionais, insumos nacionais, sustentabilidade, indústria nacional, soberania nacional, segurança alimentar.

Abstract

The tropical agriculture has been pursuing the adoption of new assumptions regarding environmental sustainability, bioeconomy and compliance of the objectives established by the United Nations on its 2030 agenda. Besides the necessity to maintain the leading role of the Brazilian agriculture, the country has been innovating by developing and promoting the production chain of the remineralizers (REM) and natural fertilizers of silicate composition (FSi). This new technological route is configured as one of the tools to facilitate the achievement of economic, environmental, and social sustainability in agricultural production. The use of REM, regulated by the Law 12.890/2013 and Normative Instruction 05/2016 (MAPA), has opened an important path to ensure the development of the sector. Considering this reality, this article aims to present a diagnostic of the sector, in order to contribute to the planning of future actions. The data presented here are based on a survey conducted among companies that produce these inputs. The results of the survey showed that in one year there was a 22% increase in the number of products registered with the Ministry of Agriculture, Livestock and Food Supply (MAPA). There are currently 68 products, 58 of which are REM, eight are FSi and two are secondary products that have authorization to be sold. The main producing states are Minas Gerais, Goiás and São Paulo, which together represent 77% of the volume produced. Products originated from basalt were the most commercialized, but other products originated from schists, kamafugite and phonolite remained firm in production, despite the significant reduction in the products originated from glauconitic siltstone. Despite this positive scenario, there was a big reduction in the volume produced in 2023, which may be associated with the reestablishment of the soluble chemical fertilizer market, which had been impacted by the war in Eastern Europe in 2022 and the substantial reduction of the prices of some agricultural commodities as soybean and maize. This instability in the market suggests that to meet the forecast of 75 million tons of REM (PNF – 2050) a strong effort will be required from the public and private sectors, through incentives, education, technological innovation, and public policies. However, the fact that there is broad opportunity to increase the supply of these inputs and the innovative profile of the Brazilian farmers indicates successful perspectives for the sector.

Keywords: regional inputs; national inputs; sustainability; national industry, national sovereignty, food security.

Introdução

O Brasil é o país que apresenta a maior dependência de importação de commodities fertilizantes, dentre os maiores consumidores destes insumos, sendo 100% dos fertilizantes nitrogenados, 73,8% dos fosfatados e 98% dos potássicos (FAOSTAT, 2023).

Essa evidente dependência deixa o Brasil fragilizado e, particularmente, o setor agrícola brasileiro, que continua tendo um papel preponderante na composição do Produto Interno Bruto (PIB) do país. Este problema mostrou-se bastante emblemático nos conflitos no Leste Europeu e no Oriente Médio. Os preços alcançaram valores vultuosos devido aos riscos de manutenção da oferta e de transporte. Ainda em meio a esse cenário de crise mundial, eventos climáticos extremos agravaram a situação, com recorrentes secas, enchentes e queimadas incontroláveis em áreas produtivas e naturais, bem como chuvas avassaladoras que carreiam solos férteis, desestruturando sistemas de cultivo estabelecidos.

Diante deste cenário, o governo brasileiro viu-se compelido a buscar novas estratégias. A implementação de ações do Plano Nacional de Fertilizantes (PNF-2050, Brasil, 2022b) foi uma dessas alternativas, por meio do estabelecimento de novas metas e incentivos a outras práticas para enfrentar as crises de desabastecimento de fertilizantes e de mudanças climáticas.

Outras iniciativas também foram fortalecidas. O uso de fontes locais e regionais, como os remineralizadores de solo (REM) e fertilizantes minerais de composição silicática (FSi), ganhou destaque, porque seus princípios contemplam o aporte de minerais primários e nutrientes aos solos; são amplamente disponíveis em todas as regiões; possuem preços mais acessíveis e, de forma indireta, pode mitigar parte dos efeitos das mudanças climáticas, crescentemente mais devastadoras. Reuniões, simpósios, workshops, seminários e dias de campo foram multiplicados para dar conta da demanda por informações sobre os benefícios do uso dos REM.

Importa destacar que, no Brasil, REM compreendem os produtos certificados pelo MAPA, conforme as garantias e as condicionantes estabelecidas na Instrução Normativa (IN) nº 05/2016 (Brasil, 2016) e o que foi estabelecido na Lei 12.890/2013 (Brasil, 2013a). Já os FSi são produtos igualmente derivados de rochas silicáticas, mas que se enquadram como fertilizantes minerais simples ou mistos (Art. 2º, Inc. III Alínea h do Dec. 8.384/2014) que tenham obtido certificação na categoria “Produto Novo1”, definidos nos Decretos 4954/2004 e 8.384/2014 (Brasil, 2014) no Art. 2º Inc. XII e alterada pela IN MAPA 06/2016 (Brasil, 2016b). Por fim, “Materiais Secundários2” não constituem produtos aptos para registro, mas são autorizados pelo MAPA para comercialização por geradores de material secundário, desde que sejam seguros e não apresentem contaminantes em níveis acima do permitido, conforme IN MAPA 53/2013 (Brasil, 2013b), alterada pela IN 06/2016 (Brasil, 2016a).

Considerando essas normativas que regem o uso de produtos derivados de rochas, o objetivo deste artigo é apresentar o panorama atual da produção dos remineralizadores de solos e fertilizantes silicáticos no Brasil, no período entre 2019 e 2023.

Abordagem Metodológica

Os dados sistematizados no presente levantamento foram obtidos a partir de uma parceria entre a Associação Brasileira de Produtores de Remineralizadores e Fertilizantes Naturais (ABREFEN), a Embrapa Cerrados e o Ministério de Minas e Energia (MME). Após a revisão geral das empresas que apresentam registro no Ministério da Agricultura, Pecuária e Abastecimento (MAPA) no Sipeagro3, deu-se início ao desenvolvimento de uma pesquisa direcionada às empresas produtoras de remineralizadores.

A pesquisa foi dividida em duas fases distintas. A primeira foi direcionada para as empresas brasileiras que produzem os remineralizadores e que possuem registro no MAPA. Para garantir maior acurácia dos dados, nesta fase foi feito um contato prévio com as empresas, por meio de ligações telefônicas, solicitando que o empreendedor contribuísse para o desenvolvimento da pesquisa, respondendo um questionário que seria enviado por e-mail.

As respostas contribuiriam para o estabelecimento de um diagnóstico fidedigno do mercado de remineralizadores no Brasil.

As informações solicitadas para o empreendedor, por meio do questionário, tiveram o objetivo de conhecer em detalhes a cadeia produtiva dos REM. Além disso, solicitou-se que os empreendedores informassem o porte das demandas regionais, já que essa informação pode contribuir para a delimitação desse mercado emergente, que vem se destacando, nos últimos anos, como uma opção para garantir vários benefícios aos vários perfis de agricultores (familiares e empresariais) que se utilizem dos REM em suas práticas produtivas, implicando diretamente no consumo e, consequentemente, em uma maior demanda desses produtos no mercado.

O questionário da primeira fase foi dirigido às empresas detentoras de registro, sendo composto por 22 questões de escolha simples e múltiplas. As questões estavam divididas em seis seções distintas:

- Seção: Aceitação de participação na pesquisa

- Seção: Dados da Empresa

- Seção: Informações sobre a produção dos remineralizadores

- Seção: Tipo de rocha geradora dos Remineralizadores

- Seção: Processo de produção (extração e beneficiamento)

- Seção: Quantitativo de clientes atendidos pela empresa.

A segunda fase da pesquisa foi executada por meio de um segundo questionário, onde as perguntas foram destinadas às empresas que ainda não possuem registro no MAPA, mas que se encontram em processo de obtenção do registro. Essa etapa teve como principal objetivo estabelecer um panorama das dificuldades que os empreendedores encontram no processo de obtenção do registro do produto e/ou da empresa junto ao MAPA. Para além desse diagnóstico, a pesquisa visou o entendimento acerca das melhores práticas que possam facilitar a tramitação e o atendimento das condicionantes e garantias solicitadas ao longo do processo de registro e que foram estabelecidas na IN 05/2016 do MAPA. O conhecimento das barreiras e dos desafios encontrados ao longo do processo de registros pode favorecer o estabelecimento de procedimentos que impulsionem e fortaleçam o mercado de remineralizadores no Brasil.

Este segundo formulário também foi composto por 22 perguntas que incluíram questões de múltipla escolha, estando igualmente dividido em 6 seções distintas:

- Seção: Dados da Empresa

- Seção: Situação atual do processo de registro no MAPA

- Seção: Tipo de rocha geradora do produto a ser registrado

- Seção: Comercialização do produto

- Seção: Processo de produção extração e beneficiamento

- Seção: Quantitativo de clientes atendidos pela Empresa.

Destaca-se que os dados obtidos na pesquisa foram comparados e cruzados com o banco de dados do MAPA, onde, trimestralmente, é possível averiguar a evolução dos resultados estatísticos da produção e da venda dos insumos nos distintos estados brasileiros. Adicionalmente, foi feita uma conferência eventual dos dados levantados com aqueles resultantes da Compensação Financeira pela Exploração de Recursos Minerais (CFEM), junto à Agência Nacional de Mineração (ANM).

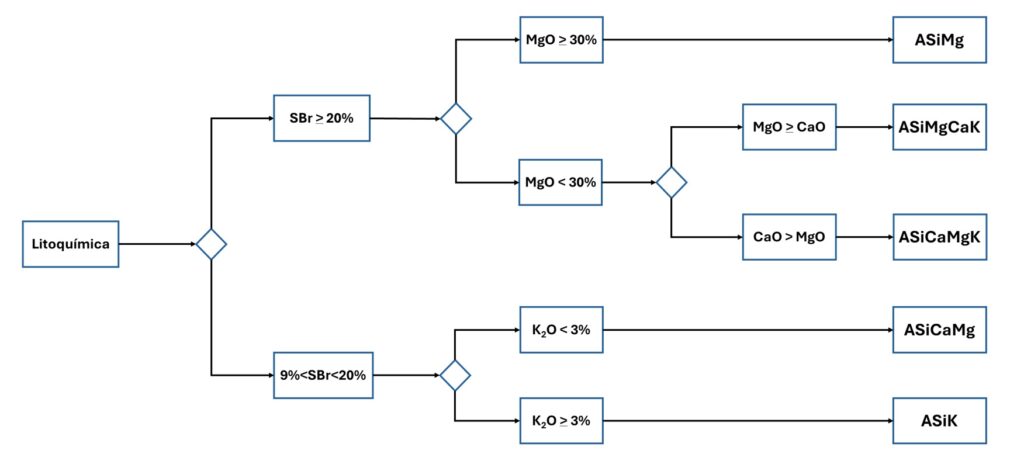

Neste levantamento, foi utilizada uma classificação dos tipos de rochas silicáticas com usos passiveis de converterem-se em REM e FSi, uma vez que diferentes tipos de rochas podem conter teores relevantes de cálcio, magnésio, potássio e outros, como fósforo e diversos micronutrientes, e que tais elementos estão distribuídos em minerais de diferentes reatividades para cada tipo de rocha. Neste aspecto, o uso da denominação agrominerais silicáticos (ASi) indica as diferentes rochas silicáticas com potencial para o desenvolvimento de REM e de FSi. As classes de ASi propostas aqui são as seguintes: cálcio-magnesianos (ASiCaMg, como por exemplo basaltos, diabásios, gabros, anfibolitos, granulitos básicos, gnaisses anfibolíticos, determinadas margas); potássicos (ASiK, como por exemplo siltito glauconítico, micaxistos, fonolitos, sienitos, determinados gnaisses, dacitos, ardósias); magnesianos (ASiMg, como por exemplo serpentinitos, dunitos, piroxenitos); magnésio-calcio-potássicos (ASiMgCaK, como por exemplo kamafugito, olivina melilititos, kimberlitos); cálcio-magnésio-potássicos (ASiCaMgK, como por exemplo calcixisto, calcifilito).

Estas definições ainda são qualitativas e necessitam de um debate científico e prático para dar suporte a uma classificação das matérias-primas dos REM e dos FSi. De qualquer maneira, deve-se enfatizar que todos os ASi, independentemente de sua classe, são multinutrientes, contribuem com a correção do pH do solo e com a geração de CTC de origem mineral.

A Figura 1 apresenta a estratégia utilizada de classificação dos ASi considerando os teores totais de CaO, MgO e K2O. O nível mínimo de soma de bases totais na forma de óxidos é de 9%, que é um dos critérios para os REM. Esta classificação foi aplicada para definir os grupos de ASi e avaliar a produção de seus insumos derivados entre 2019 e 2023.

Figura 1: Proposta de classificação de agrominerais silicáticos a partir dos teores de CaO, MgO e K2O. SBr: soma de bases totais na forma de óxidos (CaO + MgO + K2O). ASiMg (agromineral silicático magnesiano); ASiMgCaK (agromineral silicático magnésio-calcico-potássico); ASiCaMgK (agromineral silicático cálcico-magnesiano-potássico); ASiCaMg (agromineral silicático cálcico-magnesiano); ASiK (agromineral silicático-potássico). Fonte: autores(as).

Resultados

A partir do levantamento dos dados junto ao Sipeagro, foi possível averiguar que até maio de 2023 havia 54 produtos registrados entre REM, FSi (Produtos Novos e Material Secundário). Em junho de 2024, averiguou-se que são 58 REM e 8 FSi registrados indicando um aumento de 22% em um ano. Os dados apresentados na presente pesquisa conseguiram abranger 59 dos produtos registrados, ou o equivalente a 89% do total. No levantamento anterior, publicado em 2023 (Martins et al., 2023), foram acessados 75% do total de produtos registrados.

Tendo em conta os dois “materiais secundários” considerados nesse levantamento e 14 produtos em processo de registro, um total de 80 produtos foram avaliados em sua produção para o ano de 2023. O levantamento e cruzamento dos dados permitiu a elaboração do mapa (Figura 2), onde é possível verificar a ocorrência dos 58 REM e 8 FSi registrados e os 2 materiais secundários autorizados pelo MAPA, até junho de 2024 (Brasil, 2024).

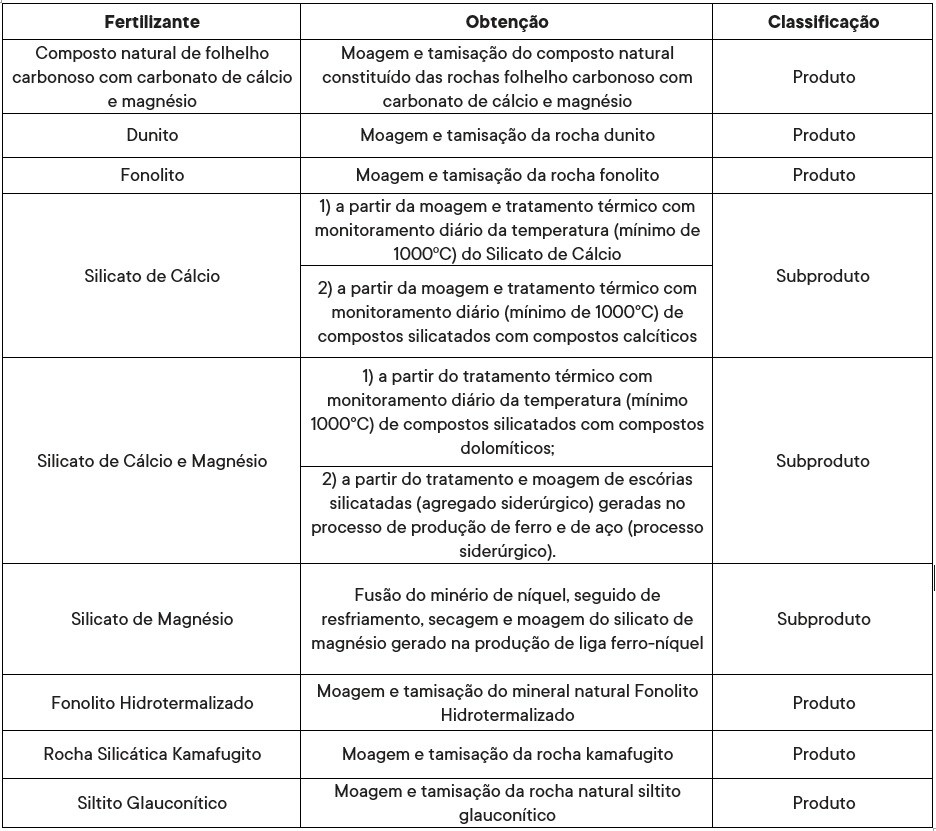

De forma a complementar esse panorama, foi elaborada uma tabela onde é apresentado os tipos de FSi registrados atualmente no MAPA (Tabela 1), atentando para as especificações estabelecidas na IN 39/2018 (Brasil, 2018). na IN 06/2016 (Brasil, 2016b).

Importante destacar que os dados desse levantamento são subestimados, em função da não adesão à pesquisa por parte de 100% das empresas que comercializam REM e FSi. Mas, como forma de elaborar um diagnóstico mais amplo acerca da realidade das empresas que comercializam REM, foram incorporados dados de produção e comercialização de 14 empresas que estão em processo de registro.

Figura 2: Localização das empresas e produtos registrados como produtores de remineralizadores e FSi. Fonte: a partir de dados do Ministério da Agricultura, Pecuária e Abastecimento (Brasil, 2024). Elaborada pelos autores.

Tabela 1: Especificações dos fertilizantes minerais simples de composição silicática (Brasil, 2018, anexo4).

Um aspecto interessante refere-se ao índice de produtos registrados quando comparados aos que ainda não possuem o registro no MAPA. Essa relação era de 40% no biênio de 2019/2020, 68% em 2021, de 73% em 2022 e de 82% em 2023. O aumento no número de estabelecimentos que atende a legislação pode indicar que as empresas estão buscando adequar-se às normas estabelecidas na IN 05/2016, pois vislumbram oportunidades econômicas e produtivas com a obtenção do registro.

Para garantir a eficácia dos produtos derivados de rochas moídas, utilizados com a finalidade de ampliar os níveis de fertilidade dos solos, deve-se garantir a sua fiscalização permanente, de forma que os produtos atendam as garantias mínimas e as condicionantes, estabelecidas na IN 05/2016. Reiteradas vezes, os cientistas e pesquisadores da área têm alertado que o uso de produtos não registrados pode resultar em riscos produtivos e/ou ambientais, uma vez que tais materiais podem conter uma proporção elevada de compostos inertes (quartzo, por exemplo), o que resulta em benefícios reduzidos ou inexistentes relativos à fertilidade dos solos. Outro problema associado ao uso de produtos não registrados, refere-se aos potenciais riscos relacionados aos teores de contaminantes ou elementos potencialmente tóxicos (EPTs).

A Tabela 2 apresenta os dados de produção de REM e FSi, relativos ao período de 2019 até 2022. Os dados de 2023 ainda são parciais, uma vez que a totalização da produção ainda estava em andamento no momento do levantamento dos dados.

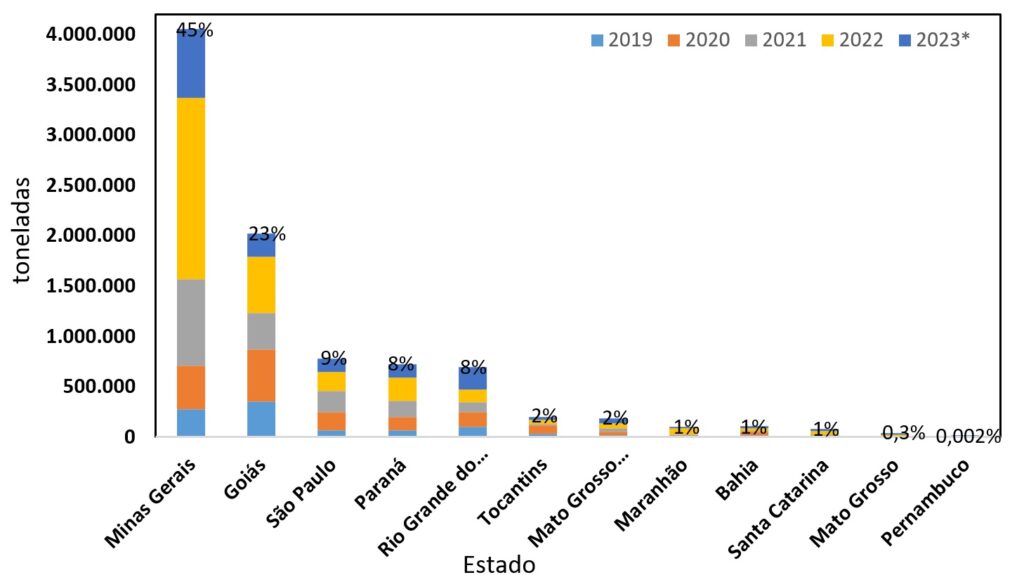

Considerando a produção referente ao ano de 2023, disponíveis na Tabela 2, verifica-se que os estados que se destacam com as maiores produções são Minas Gerais (45%), Goiás (15%), Rio Grande do Sul (14%), São Paulo (9%) e Paraná (9%). O somatório dessa produção para o ano de 2023 equivale a 93% do total produzido no Brasil, sendo que a região Sudeste respondeu por 54% do total de REM e FSi, seguido pela região Sul, com 24% e Centro-Oeste, com 19%.

A partir dos dados da Tabela 2, é possível fazer uma comparação da produção de REM e FSi ao longo de cinco anos. Porém, merece destaque o fato de que, em 2022, a região Sudeste produziu o equivalente a 64% do total, quase o dobro do conjunto das regiões Sul (13%) e Centro-Oeste (20%). A diminuição da contribuição relativa da região Sudeste em 2023 em relação à 2022 deve-se, em parte, ao fato de que uma das empresas com maior produção de FSi desta região encontra-se com restrições judiciais, tendo redução significativa na sua capacidade de produção e vendas. O Rio Grande do Sul foi o único estado que aumentou a produção em 2023 em relação a 2022, especialmente associado ao aumento da produção de REM derivados de basaltos, que obtiveram registros no MAPA.

Tabela 2. Produção anual de remineralizadores e fertilizantes minerais simples de composição silicática para o período de 2019 e 2023.

Fonte: elaborada a partir dos dados de 2019 e 2020 do Anuário Mineral Brasileiro de Não Metálicos (Brasil, 2021) ABREFEN, Embrapa Cerrados, MME e de Martins et al. (2023). * Dados parciais

Ainda com respeito aos dados apresentados, é possível verificar que as regiões Norte e Nordeste respondem por apenas 3% da produção nacional em 2023. Além dessa representatividade menos expressiva, os dados apontam para uma redução de 1% da produção, cifra que está dentro das limitações dos dados obtidos.

Ainda que essas particularidades sejam importantes, o fato que se destaca a partir dos dados sistematizados refere-se à forte redução na produção de REM e FSi no ano de 2023, em relação ao ano anterior, 2022. É possível averiguar que a produção de 2023, que ainda não está plenamente consolidada, alcançou níveis similares a 2020 e um pouco inferior a 2021. É factível supor que o consumo mais expressivo verificado em 2022 esteja vinculado à crise de suprimento da oferta de fertilizantes sintéticos, ocasionado pela guerra no leste Europeu, que resultou em grande elevação dos preços dessas commodities. Outro fato relevante pode estar vinculado à redução do preço das commodities agrícolas no ano de 2023, em especial o café e a soja, que absorviam grande parte da produção de REM e FSi de Minas Gerais. Para além disso, houve redução também nos preços de aquisição de fertilizantes solúveis. Neste caso específico, é importante destacar que existe uma engrenagem importante que facilita a compra, a entrega e o uso dos fertilizantes solúveis, o que, de modo geral, está atrelado ao acesso aos financiamentos e às garantias de venda casada da produção auferida.

Essa estrutura de compra e venda de insumos/produção agrícola torna esse processo mais seguro e menos complexo para os agricultores se comparado ao uso de fontes locais/regionais, como os REM e FSi, que ainda precisam trilhar e estabelecer rotas mais aderentes à realidade do processo produtivo agrícola do Brasil. Apesar disto e da redução da produção, pôde-se averiguar a partir das informações obtidas nessa pesquisa, que há um grupo de agricultores que consomem esses produtos de forma sistemática desde 2020, o que abre um precedente importante para a construção de um mercado mais firme para os REM e FSi.

Figura 2: Produção (mil toneladas) e proporção da produção estadual de remineralizadores e fertilizantes silicáticos entre os anos de 2019 e 2023 (ABREFEN, Embrapa Cerrados, MME). *Os dados de 2023 são parciais.

A produção acumulada entre 2019 e 2023 perfaz um total de aproximadamente 8,9 milhões de toneladas, sendo que a proporção acompanha a mesma tendência de 2022. A Figura 2 mostra essa tendência e a importância dos estados de Minas Gerais, Goiás, São Paulo, Paraná e Rio Grande do Sul desde 2019, o que resulta em um predomínio (92% do total) desses Estados no quadro da produção de REM e FSi no Brasil. Não por acaso, grande parte da produção agrícola nacional encontra-se nesses Estados, em especial a produção de commodities, como a soja, o milho, a cana-de-açúcar, o café e o arroz.

Inicialmente, em 2019, o estado de Goiás apresentava uma produção mais destacada do que Minas Gerais. Duas justificativas para isso referem-se ao fato de que os dois primeiros remineralizadores registrados encontravam-se em Goiás e, também, porque parte do desenvolvimento em PD&I teve início naquele Estado e no Distrito Federal. De lá para cá, o crescimento de produção em Minas Gerais tem apresentado taxas elevadas. É provável que este fato esteja relacionado ao grande potencial mineral do Estado, que com sua imensa geodiversidade comporta a ocorrência de diversos tipos de rochas silicáticas, que contém em suas assembleias mineralógicas uma ampla oferta de macronutrientes essenciais, tais como potássio e fósforo, além de cálcio e magnésio e uma série de micronutrientes importantes para as plantas. Importante destacar também que as maiores empresas produtoras desses insumos nesse Estado são de capital aberto no exterior, indicando que incentivos e oportunidades de investimento junto às empresas para produção de REM e FSi podem escalar e contribuir consideravelmente na melhoria destes números e no aumento da produção nacional.

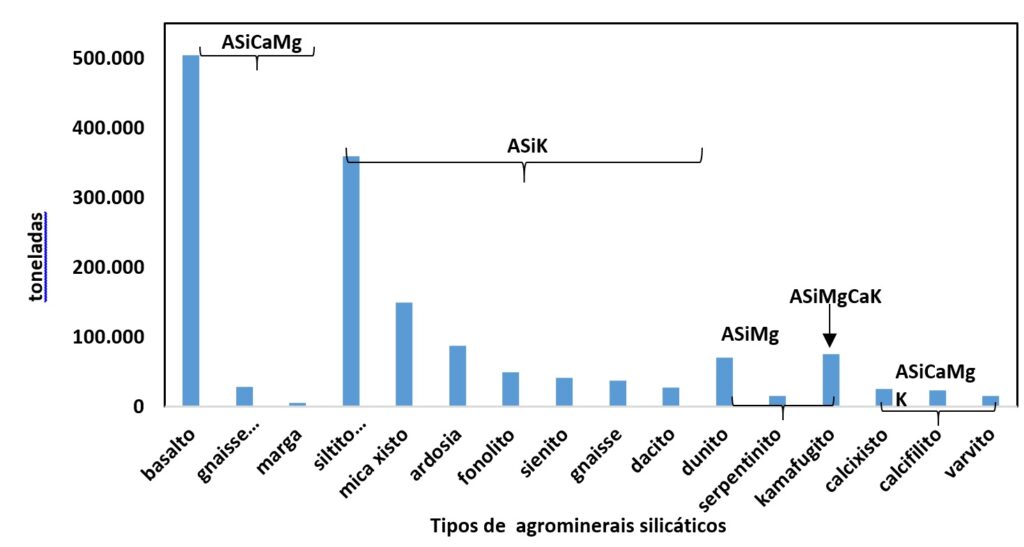

Na Figura 3 são apresentadas os ASiCaMg, especialmente os basaltos, que são os REM mais consumidos, e que passaram de 29%, no ano de 2021 para 33%, em 2023. Em segundo lugar, aparece o siltito glauconítico, com 22% em 2021 e 24% em 2023. Na terceira posição aparece o micaxisto, que teve uma redução significativa, já que em 2021 representava 17% da produção e, que em 2023 chegou a apenas 10% do total.

Figura 3: Produção de remineralizadores e FSi (toneladas) em relação aos tipos de rochas silicáticas para o ano de 2023 (dados parciais). Legenda: ASiCaMg (basalto – incluem diabásios e gabros; gnaisse anfibolítico; marga); ASiK (siltito glauconítico, mica xisto, ardósia, fonolito, sienito, gnaisse, dacito); ASiMgCaK (kamafugito); ASiCaMgK (calcixisto, calcifilito e varvito); ASiMg (dunito e serpentinito).

Tabela 3. Produção anual de remineralizadores e fertilizantes minerais simples de composição silicática em toneladas (% da produção anual entre parênteses) (período de 2019 e 2023). * dados parciais.

É importante destacar que as rochas basálticas e os micaxistos (1º e 3º tipo mais consumido) são fontes abundantes e amplamente distribuídas em várias regiões do País, evidenciando o grande potencial de crescimento da oferta de produtos derivados dessas fontes. Do outro lado, quanto ao siltito glauconítico, considerado uma fonte de potássio, pode-se supor que o aumento de sua demanda nos últimos anos esteja relacionado à crise de disponibilidade das fontes de potássio no mercado internacional (Manning & Theodoro, 2018), especialmente após o início da guerra na Ucrânia (Bem Hassen & El Bilali, 2022).

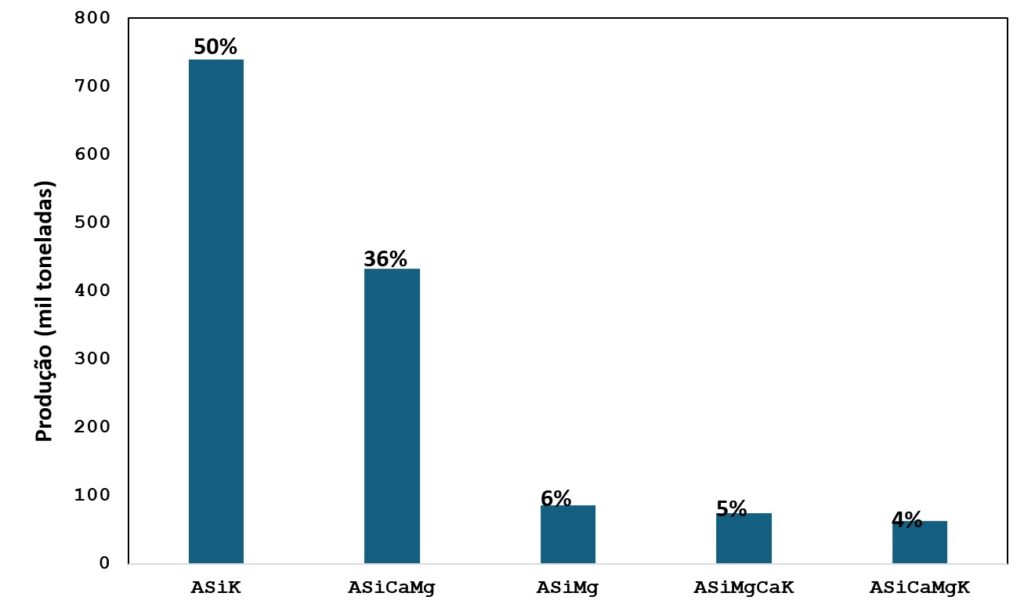

Ao se considerar as demais rochas, pode-se verificar que aqueles produtos que possuem teores mais expressivos de potássio foram os mais consumidos em 2023, representando 50% do total (Tabela 3, Figura 4). Ainda que esse predomínio permaneça, essa categoria teve uma redução de 250 mil toneladas quando se compara a 2021, onde eles representavam 58% do total produzido (Tabela 3). Nessa classe destacam-se primeiramente o siltito glauconítico, seguidos de micaxisto, ardósia, fonolito, sienito, gnaisse e dacito, conforme mostrado na Figura 5. Importante destacar o papel dos basaltos, que são fontes de Ca e Mg preferencialmente, e que passou de 525 mil toneladas em 2021, para 538 mil toneladas em 2023, variando de 29%, em 2021 para 36% da produção anual, em 2023).

As demais classes (ASiMg, ASiMgCaK e ASiCaMgK) representaram cerca de 15% da produção, com um destaque expressivo dos kamafugitos, que representam a classe ASiMgCaK. Pode-se destacar o incremento do ASiMg ao longo do tempo e a manutenção da produção da classe ASiCaMgK..

Figura 4: Produção (mil toneladas) e proporção dos tipos de agrominerais utilizados para a produção de remineralizadores e fertilizantes silicáticos para o ano de 2023 (dados parciais). Legenda: ASiCaMg (basalto – incluem diabásios e gabros; gnaisse anfibolítico; marga); ASiK (siltito glauconítico, mica xisto, ardósia, fonolito, sienito, gnaisse, dacito); ASiMgCaK (kamafugito); ASiCaMgK (calcixisto, calcifilito e varvito); ASiMg (dunito e serpentinito).

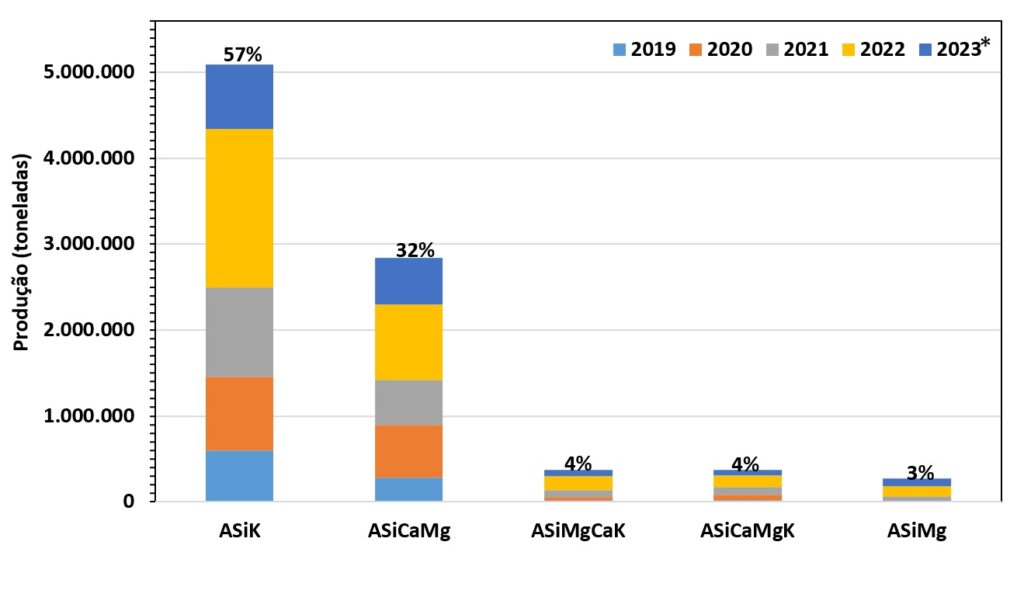

Figura 5: Produção acumulada (toneladas) e proporção das classes de agrominerais silicáticos utilizados para a produção de remineralizadores e fertilizantes silicáticos entre 2019 e 2023. Legenda: ASiCaMg (basalto – incluem diabásios e gabros; gnaisse anfibolítico; marga); ASiK (siltito glauconítico, mica xisto, ardósia, fonolito, sienito, gnaisse, dacito); ASiMgCaK (kamafugito); ASiCa (calcixisto, calcifilito e varvito); ASiMg (dunito e serpentinito). * dados parciais.

Discussão

O levantamento de produção de REM e FSi mostra que a produção de 2023, ainda que parcial, é similar às produções dos anos de 2020 e de 2021. Nesse biênio, a produção ficou entre 1,5 e 1,6 milhões de toneladas respectivamente. Ao se considerar que cerca de 1,5 milhões de toneladas representam a produção anual média entre 2020 e 2023, as quais foram destinadas aos agricultores que utilizam esses insumos de forma sistemática, acumulou-se neste período de quatro anos em torno de 6 milhões de toneladas de produção de REM e de FSi. Supondo que o consumo anual desses agricultores seja de 1,5 t ha-1 ano-1, pode-se supor que a aplicação desses insumos alcança uma área de cerca de quatro milhões de hectares de uso, o que equivale a aproximadamente 6,25% da área de plantio agrícola do país, que segundo a Embrapa é de cerca de 64 milhões de ha. As estimativas de uma área total de sete milhões de hectares de uso de REM e de FSi do levantamento anterior (Martins et al., 2023) devem estar relacionados com o uso de um maior número de estabelecimentos no ano de 2022. De qualquer forma, é fundamental compreender as questões relacionadas com a adoção destes insumos, que envolvem fatores técnicos e de comportamento dos agricultores (Rocha et al., 2022).

Neste contexto, também deve ser considerado que ocorreu uma expressiva diminuição da produção do siltito glauconítico (FSi), que em 2022 chegou a representar cerca de 34% da produção total de REM e FSi, com 1 milhão de toneladas produzidas. No ano de 2023, a produção dos derivados de siltito glauconítico caiu para 300 mil toneladas, que equivale a 24% do total produzido no ano anterior. Nos anos de 2020 e 2021, a produção dessa fonte foi de 400 mil toneladas.

Como mencionado anteriormente, a redução, ainda que pouco expressiva, representa um desafio fundamental para a compreensão do setor representado pela ABREFEN. Nesse sentido, é importante que se conheça de forma adequada e sistemática o perfil dos usuários dos REM e FSi, de forma a promover o seu uso em novos mercados.

As conquistas e práticas de manejo que têm permitido a continuidade do uso desses insumos entre os agricultores precisa ser replicada, incentivada e fazer parte de políticas públicas do governo brasileiro, que pelo risco derivado da dependência, necessita de novas possibilidades (rotas tecnológicas) que assegurem o protagonismo do Brasil na produção de alimentos e commodities. Um desses caminhos é o apoio à pesquisa sistemática sobre os benefícios diretos e indiretos dos REM e FSi.

Adicionalmente, uma outra opção seria apoiar, por meio de crédito e de capacitações os estabelecimentos agrícolas que realizem boas práticas relacionadas com a agroecologia, agricultura orgânica e a agricultura regenerativa. Em certa medida, novas estratégias para a adoção desses insumos e, também, para a transição do modelo de produção favoreceria o país e os agricultores que estariam mais alinhados às boas práticas de produção preconizadas pela ONU, nos Objetivos de Desenvolvimento Sustentável (ODS).

Alguns fatores influenciaram a redução na produção dessas fontes, dentre eles pode-se citar: (i) adequação na estratégia comercial; (ii) custos de logística; (iii) diminuição dos preços dos fertilizantes sintéticos; (iv) diminuição dos preços das commodities agrícolas; (v) ausência de políticas públicas relevantes para disseminação de conhecimento, produção e aumento da demanda destes insumos no mercado nacional.

Para além desses fatores, é necessário reconhecer que houve, em alguns casos, uma estratégia comercial incorreta de divulgação e venda de determinados produtos, que se utilizaram de garantias para a venda do produto, semelhantes àquelas dos fertilizantes solúveis, o que não condiz com a realidade. Como outros produtos que atendem aos pressupostos da tecnologia da rochagem, a liberação de nutrientes a partir de rochas moídas ocorre de forma mais lenta que as fontes sintéticas. Como contraponto, esses insumos apresentam efeitos de longo prazo e oferta diversa de nutrientes. De toda forma, deve-se enfatizar que os REM e os FSi apresentam diferentes potenciais de liberação de nutrientes e de acordo com as suas garantias, deverão apresentar resultados distintos para diferentes tipos de culturas agrícolas e agroecossistemas.

Outro ponto importante refere-se aos mecanismos de manejo da fertilidade de solos com emprego de REM e FSi. De modo geral, as práticas de manejo são distintas das fontes de elevada solubilidade e, em alguns casos, a liberação dos nutrientes depende da forma como o manejo é efetuado para que se obtenha maior eficiência. De toda forma, é importante mencionar para os usuários, que a resposta agronômica pode ocorrer de forma mais lenta e se a busca dos produtores envolver culturas de ciclo curto, será necessário combinar as fontes solúveis com esses produtos. O lado positivo dessa liberação mais lenta está associado ao efeito residual de longo prazo e ao melhor aproveitamento dos demais nutrientes ao longo do tempo.

Mesmo considerando essa perspectiva, nos últimos anos, vários agricultores têm optado por aderir às novas práticas agronômicas, eliminando, de forma parcial ou total, o uso de fontes solúveis de potássio, o que resulta em uma migração para um modelo de produção menos dependente de fontes de fertilizantes importados. Esses exemplos são recorrentes nos sistemas orgânicos e agroecológicos, ou em sistemas onde o manejo biológico intensivo possibilita o uso apenas das fontes de menor solubilidade, como é o caso do plantio direto com rotação de culturas.

A questão da logística também interfere consideravelmente no mercado das fontes derivadas de REM e FSi. Alguns estudos, entre os quais de Theodoro, et al. (2022), têm destacado que por ser uma fonte de uso regional, as distâncias de transporte devem estar em torno de 300 km para serem viáveis economicamente, a depender também das garantias oferecidas pelos produtos. Considerando a maior oferta de REM e FSi com registro e a demanda das áreas agrícolas já plenamente estabelecidas na região Centro-Sul, as fontes derivadas de basaltos e outras rochas básicas e ultrabásicas mantiveram e até aumentaram o seu consumo desde 2020.

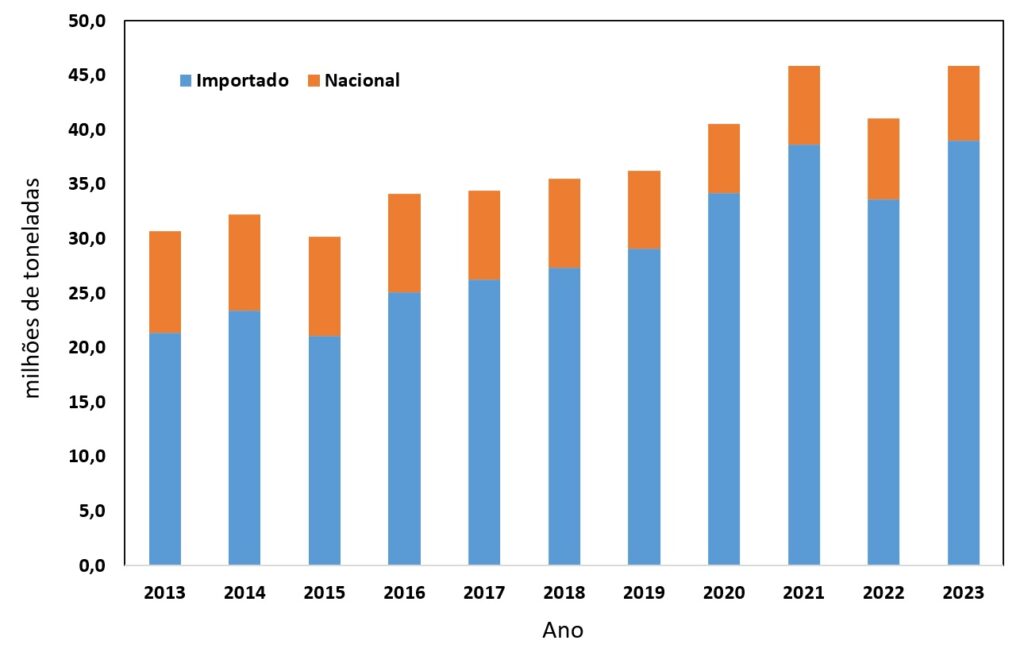

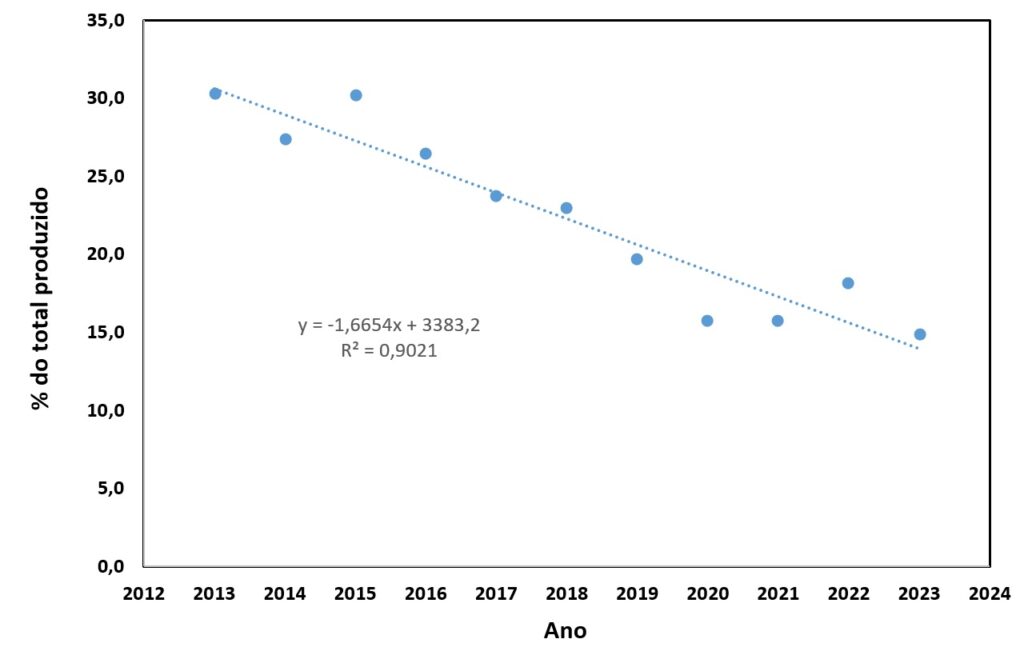

Contudo, para ter uma análise plena do uso de fertilizantes no Brasil, é importante considerar o comportamento de mercado dos outros insumos minerais agrícolas, especialmente as fontes NPK e o calcário agrícola. Segundo dados da ANDA (2024) que acompanha a oferta e a produção do setor de fertilizantes, foi possível averiguar que a contribuição nacional na produção total das fontes NPK no Brasil caiu pela metade em 10 anos. Em 2013, a produção nacional representava em torno de 30% do consumo, mas em 2023 esse percentual caiu para apenas 15%, mostrando, talvez, uma estratégia equivocada e relacionada à aposta na importação ao invés do incentivo na produção nacional

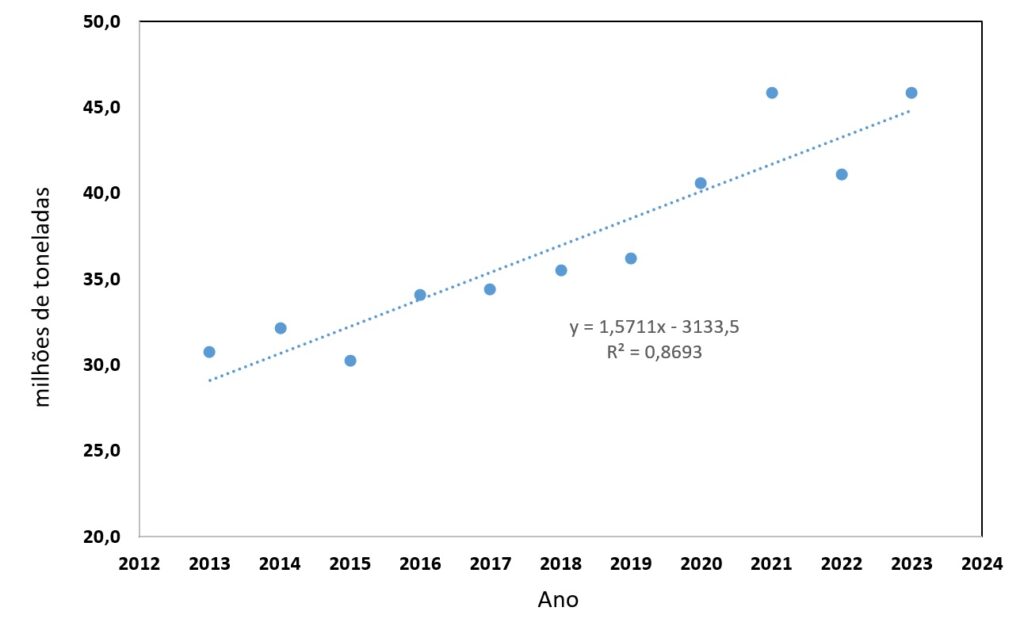

O consumo anual neste período variou de 30 até 45 milhões de toneladas, totalizando 406,7 milhões de toneladas consumidas entre 2013 e 2024 (ANDA, 2024). A Figura 5 retrata a evolução da produção das fontes NPK entre 2013 e 2023, mostrando que o incremento de consumo foi de 1,6 milhões de toneladas anuais (figura 5B) neste período, e a diminuição da contribuição brasileira na produção foi de cerca de 1,7% a cada ano (figura 5C). Este indicador torna-se mais preocupante à medida que a diminuição da participação brasileira na composição das misturas NPK aumenta a dependência do país em relação ao mercado internacional ao longo do tempo. Este fato impacta a agricultura de forma direta com o aumento dos custos de produção, uma vez que o país não participa da formação dos preços dessas commodities (Manning & Theodoro, 2018).

Figura 5. Produção de commodities fertilizantes no Brasil entre 2013 e 2023. (A) Produção anual a partir de fontes importadas e nacionais; (B) Incremento anual de produção; (C) Diminuição da contribuição brasileira na produção. Dados da Associação Nacional para Difusão de Adubos (ANDA, 2024, https://anda.org.br/pesquisa_setorial/ ).

Ainda a partir dos dados apresentados na Figura 5A, é possível perceber que o consumo de fontes NPK mostrou uma redução em 2022, devido principalmente à guerra entre Rússia e Ucrânia, que tornou o acesso mais oneroso. A produção de 2022 foi similar à de 2020 e a de 2023 foi similar à de 2021. Esses resultados apontam, ao menos em parte, a razão do aumento considerável de consumo de REM e FSi em 2022, especialmente daqueles produtos de composição potássica. Tais fatos sinalizam que a escassez, somada aos altos custos de acesso aos fertilizantes solúveis, pode ter alavancado de forma expressiva o mercado dos REM e FSi, para garantir a produção agrícola naquele período.

De outro lado, chama a atenção o fato de que foi justamente na safra de 2022/2023 que ocorreu o recorde de produção brasileira da principal commodity (soja). Estaria esse indicador ligado, ainda que indireta e/ou parcialmente, ao uso mais expressivo de fontes derivadas de rochas silicáticas? Esse dado precisa ser melhor investigado.

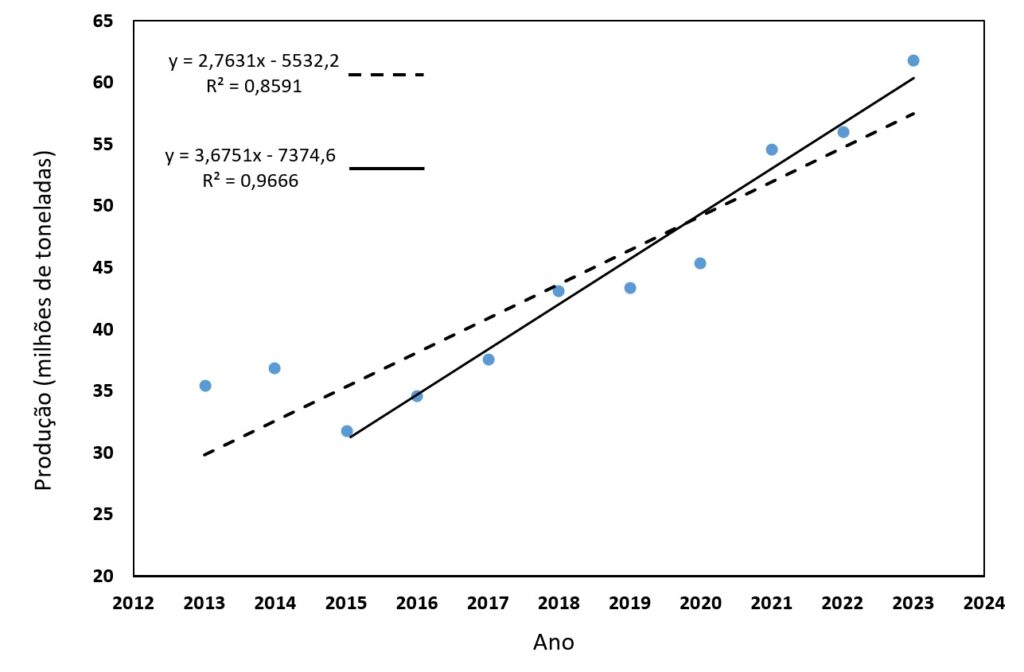

No caso do mercado do calcário agrícola, no período de 10 anos (2013 e 2023), a produção praticamente duplicou. Passou de 35 milhões de toneladas, em 2013, para 62 milhões de toneladas no final do período, como pode ser observado na Figura 6. A taxa de crescimento da produção foi de 3,7 milhões de toneladas anuais entre 2015 e 2023, com ajuste da função linear com R2 de 0,97. Considerando o consumo de 62 milhões de toneladas anuais e a dimensão de 64 milhões de ha, área ocupada pela agricultura nacional, a taxa média foi de 0,96 t ha-1 ano-1. Esse consumo anual está coerente com os manejos indicados pela pesquisa e que estão sendo adotados nas regiões produtoras de grãos do país. Particularmente na região do Cerrado, a produção de calcário agrícola aumentou de forma substancial nesse período de 10 anos (2013 e 2023), como é o caso dos estados de Mato Grosso, que saltou de 6,4 para 13,2, de Goiás, que partiu de 3,8 para 9,1 e Tocantins, de 2,5 para 4,8 milhões de toneladas anuais. Os dados mostram que todas as regiões aumentaram a produção de forma consistente, mesmo que em taxas menores.

A partir desses indicadores, pode-se constatar que o calcário agrícola foi o único insumo mineral que aumentou a produção no período dos 10 últimos anos, independente de crises ou outros fatos globais ou regionais. No decorrer dos anos, as pesquisas agrícolas e as práticas de manejo utilizadas pelos agricultores indicaram que o uso mais intensivo da calagem melhora o solo e a eficiência de uso de nutrientes. A oferta desse insumo é garantida pela existência de aproximadamente 400 mineradoras muito bem distribuídas nos territórios agrícolas, facilitando, assim uma oferta e distribuição relativamente simples, o que converte o calcário em um insumo regional. Os dados de produção mostram que esse patamar de oferta e consumo demorou várias décadas para ser plenamente estabelecido, uma vez que o consumo era muito baixo nas décadas anteriores.

Figura 6. Produção de calcário agrícola no Brasil entre 2013 e 2023. As equações indicam taxas de incremento da produção anual entre 2013 e 2023 e entre 2015 e 2023. Fonte ABRACAL (2024) – https://abracal.com.br/site/wp-content/uploads/2024/06/PRODUCAO-BR-1987-A-2023.pdf.

Esse histórico de uso e de oferta de um tipo de insumo regional abre um precedente importante para o planejamento e ampliação do uso dos REM e FSi no médio e longo prazo. As estratégias de divulgação, os resultados obtidos nos diferentes agroecossistemas e as pesquisas de uso do calcário foram sustentadas por um apoio crescente às pesquisas e ao incentivo de uso dessa fonte para os solos tropicais. Pode-se pensar, por exemplo, no uso combinado dessas duas fontes (calagem e remineralização). No entanto, essa complementariedade precisa ser mais bem entendida para que traga os resultados esperados pelos agricultores.

Deve-se destacar que, para suprir um consumo de 75 milhões de toneladas anuais de REM e FSi, conforme previsão do PNF-2050 (Brasil, 2022b), será necessário um esforço gigantesco por parte do setor público e privado, por meio de incentivos, capacitações, inovação tecnológica e políticas públicas. Porém, ao se considerar apenas as oportunidades derivadas das frentes de lavra já implantadas que estejam em regime de produção (ainda que destinadas para a produção de outros tipos de produtos), como as da cadeia de agregados para a construção civil ou de rochas ornamentais, as possibilidades seriam ampliadas rapidamente, com um potencial de pelo menos 500 novos produtos de REM e FSi.

De qualquer forma, essa realidade exige um grande esforço do país para o desenvolvimento pleno da cadeia produtiva de REM e de FSi no Brasil, tanto na demanda, quanto na oferta.

Considerações finais

Os dados do presente levantamento mostram que a produção de REM e FSi teve uma queda expressiva no ano 2023 se comparada a 2022, ficando os níveis de produção similares aos anos de 2020 e 2021. No entanto, deve-se considerar que o aumento que ocorreu em 2022 pode ter derivado de uma série de fatores ligados, por exemplo, à elevação dos preços das commodities fertilizantes (especialmente o KCl), em função da guerra no leste Europeu. Buscando a garantia de oferta de insumos minerais para o plantio, os agricultores lançaram mão de produtos regionais, como forma de garantir a produção. Os REM e FSi atenderam, em parte, essas expectativas, ainda que sejam considerados insumos de menor solubilidade se comparados aos insumos sintéticos. Além disso, pode-se supor que houve uma acomodação e o surgimento de novas rotas de distribuição e logística dos fertilizantes solúveis, bem como uma redução do preço dessas commodities fertilizantes, o que favoreceu o restabelecimento desse mercado, resultando em um retorno da produção dos REM e FSi aos níveis de 2020 e 2021.

Outro fator que precisa ser considerado nesse panorama de redução da produção dos REM e FSi em 2023, refere-se a estratégias equivocadas no posicionamento de alguns produtos comerciais que buscaram ocupar o espaço das fontes solúveis de forma improvidente, sem esclarecer aos usuários que esses produtos possuem uma outra dinâmica de liberação dos nutrientes. Mesmo considerando este equívoco, a manutenção das taxas de produção em 2023 similares aos anos de 2020 e 2021 indica uma consistência no número de agricultores que mantém o uso destes insumos ao longo do tempo.

Esse panorama evidencia que existem desafios muito importantes para serem vencidos de forma a expandir o uso dos REM e FSi no país. No entanto, as perspectivas seguem animadoras e o grau de inovação das pesquisas sobre o tema reflete este fato e indica promissores resultados futuros. O papel do desenvolvimento tecnológico e da inovação em conjunto com iniciativas de agricultores que buscam implementar boas práticas agrícolas abre um caminho excepcional para elevar os REM e FSi a outros patamares de consumo.

De concreto, é importante lembrar que o país tem uma imensa geodiversidade, que propicia, em quase todas as regiões do país, a ocorrência de diversos tipos de rochas aptas ao uso como fontes de uma ampla gama de nutrientes e micronutrientes, disponíveis em reservas de grandes dimensões e, muitas vezes, também disponíveis como subprodutos de mineração. A grande maioria delas já foi testada para diversos tipos de culturas agrícolas, como por exemplo soja, milho, feijão, trigo, café, tomate, quinoa, aveia, morango, cana-de-açúcar, palma etc.

Para fomentar e acelerar o uso dessas fontes regionais, cabe uma ação ordenada do governo federal, que deve priorizar, por meio de suas políticas públicas, mecanismos de acesso a financiamentos, subsídios e outros diversos mecanismos que facilitem o estímulo para que agricultores familiares e o agronegócio optem por essa rota tecnológica para garantir a produção de alimentos e commodities agrícolas. Semelhante apoio ao setor mineral, que produz os REM, torna-se imperativo, especialmente porque muitas pesquisas dão conta que vários tipos de rochas podem ser utilizados com essa finalidade.

Para realizar essa perspectiva de futuro e atender o cenário estipulado nas metas do PNF-2050 (75 milhões de toneladas), será necessário um grande esforço do governo brasileiro, que precisará estabelecer medidas direcionadas e acessíveis aos produtores de REM e FSI e aos usuários desses produtos. A redução de volume produzido e consumido em 2022 acende um alerta importante que deve ser considerado, uma vez que as empresas produtoras precisam vislumbrar oportunidades e a consolidação do mercado para não optarem por um caminho de desinvestimento ou paralisação das atividades. O setor ainda é novo e precisa de tempo e apoio para se estruturar e se consolidar de forma plena.

Mesmo considerando todos os desafios expostos, os dados deste diagnóstico mostram que os REM e FSi convertem-se em uma excelente ferramenta para diminuir a histórica dependência do país por insumos importados, ao mesmo tempo em que têm facilitado o manejo da fertilidade dos solos agrícolas no Brasil, em especial quando associados aos bioinsumos, garantido um futuro mais soberano no que se refere aos fertilizantes.

Além da questão da segurança alimentar e economia circular relacionadas ao tema remineralizadores, evidências científicas demonstram a relação da remineralização com o reequilíbrio das funções ecossistêmicas do solo, dentre elas a possibilidade de haver captura de carbono, conforme discutido na primeira edição da revista Novo Solo da ABREFEN . É importante destacar também a necessidade de uma comunicação científica das boas práticas em remineralização cada vez mais humanizada, promovendo o letramento científico e a inclusão tecnológica. Além de combater fake news, a comunicação científica humanizada ajuda na popularização de práticas baseadas em evidências científicas, como apresentado na Nota Técnica da ABREFEN.

Ponderando esses aspectos, é importante atentar para o fato de que o país tem, em seu favor, três vantagens comparativas: (i) a já citada geodiversidade que amplia as possibilidades da adoção de diferentes fontes de REM e de FSi; (ii) agricultores com um perfil de forte adesão às inovações, distribuídos em todas as regiões; e (iii) parque científico desenvolvido e consolidado em ciência do solo e da terra, permitindo a identificação e mapeamento de áreas com diferentes potenciais de resposta com base em métodos mais adequados para agricultura tropical.

NOTAS:

1Produto novo: produto sem antecedentes de uso e eficiência agronômica comprovada no País ou cujas especificações técnicas não estejam contempladas nas disposições vigentes;

2Gerador de Material Secundário: pessoa física ou jurídica, pública ou privada, cadastrada no MAPA, responsável por atividades ou empreendimentos que gerem ou vendam subprodutos autorizados, que possam ser destinados de forma segura para uso agrícola, direta ou indiretamente, com a função de fertilizante, corretivo, remineralizador e substrato para plantas ou como matéria-prima para a fabricação destes; (Alterada pela IN nº 6 do MAPA, de 10/03/2016)

3https://indicadores.agricultura.gov.br/fertilizantes/index.htm

4 https://www.gov.br/agricultura/pt-br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/legislacao/anexo-i-in-39-2018-inclui-dunito-altera-fosfitos-e-termofosfato-11-10-18.pdf

REFERÊNCIAS:

FAOSTAT. (2023). Statistical Yearbook – World Food and Agriculture. 384 p. https://openknowledge.fao.org/server/api/core/bitstreams/6e04f2b4-82fc-4740-8cd5-9b66f5335239/content

Afreen, T., & Singh, A. K. (2020). Conservation of Tropical Agriculture in the Era of Changing Climate. In New Frontiers in Stress Management for Durable Agriculture (pp. 185–195). Springer Singapore. https://doi.org/10.1007/978-981-15-1322-0_11

Ben Hassen, T., & El Bilali, H. (2022). Impacts of the Russia-Ukraine war on global food security: towards more sustainable and resilient food systems? Foods, 11(15), 2301, https://doi.org/10.3390/foods11152301.

Brasil. (2013a). Lei No 12.890, de 10 de dezembro de 2013, que altera a Lei No 6.894 de 16 de dezembro de 1980, para incluir os remineralizadores como uma categoria de insumo destinado à agricultura. Presidência da República, Casa Civil, Subchefia para Assuntos Jurídicos. http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Lei/L12890.htm

Brasil. (2013b). Instrução Normativa No 53, de 24 de outubro de 2013. Ministério da Agricultura, Pecuária e Abastecimento (MAPA). Gabinete da Ministra. https://www.gov.br/agricultura/pt-br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/legislacao/in-53-2013-com-as-alteracoes-da-in-3-de-15-01-2020.pdf

Brasil. (2016). Instrução Normativa No 5, de 10 de março de 2016. Ministério da Agricultura, Pecuária e Abastecimento (MAPA). Gabinete da Ministra. http://www.agricultura.gov.br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/legislacao/in-5-de-10-3-16-remineralizadores-e-substratos-para-plantas.pdf

Brasil. (2018). Instrução Normativa No 39, de 1o de outubro de 2018. Ministério da Agricultura, Pecuária e Abastecimento (MAPA). Gabinete do Ministro. https://www.gov.br/agricultura/pt-br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/legislacao/in-39-2018-fert-minerais-versao-publicada-dou-10-8-18.pdf,Anexo https://www.gov.br/agricultura/pt-br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/legislacao/anexo-i-in-39-2018-inclui-dunito-altera-fosfitos-e-termofosfato-11-10-18.pdf

Brasil. (2021). Anuário Estatístico 2021, Setor de Transformação de Não-Metálicos (1st ed.). Ministério de Minas e Energia, Secretaria de Geologia, Mineração e Transformação Mineral.https://www.gov.br/mme/pt-br/assuntos/secretarias/geologia-mineracao-e-transformacao-mineral/publicacoes-1/anuario-estatistico-do-setor-metalurgico-e-do-setor-de-transformacao-de-nao-metalicos/anuario-estatitico-2021-setor-de-transformacao-de-nao-metalicos-ano-base-2020.pdf

Brasil. (2022a). Anuário Estatístico 2022, Setor de Transformação de Não-Metálicos. https://www.gov.br/mme/pt-br/assuntos/secretarias/geologia-mineracao-e-transformacao-mineral/setor-de-transformacao-de-nao-metalicos

Brasil. (2022b). Plano Nacional de Fertilizantes 2050. < https://www.gov.br/agricultura/pt-br/assuntos/insumos-agropecuarios/insumos-agricolas/fertilizantes/plano-nacional-de-fertilizantes>

Brasil. (2024). Registros de remineralizadores no MAPA. Indicadores Da Agricultura – Fertilizantes. https://indicadores.agricultura.gov.br/fertilizantes/index.htmhttps://indicadores.agricultura.gov.br/fertilizantes/index.htm

Kinkini Hemachandra, Asitha De Silva, Dilanthi Amaratunga, Richard Haigh, D.M.N.A. Dissanayake, Dinushka Hettiarachchi, & C.M. Navaratne. (2021). The Importance of Building Resilience in Tropical Agro-ecosystems for a Sustainable Future. International Conference on Geography and Global Sustainability (ICGGS)-2021, 73–80.

Manning, D. A. C.; Theodoro, S. H. (2018). Enabling food security through use of local rocks and minerals. The Extractive Industries and Society, 7(2), 480–487. https://doi.org/10.1016/j.exis.2018.11.002</div

Martins, É.S.; Theodoro, S.H.; Bernardez, F.F.G.; Siqueira, D.S.; Caixeta, A.P.; Curtis, J.C.D.; Luchese, A.V. (2023). Produção brasileira de remineralizadores e fertilizantes naturais: 2019 a 2022. Revista Novo Solo, Ano 1, Ed. 3, p. 10-19.

Rocha, F.E.C.; Galerani, P.R.; Martins, É.S.; & Carvalho, V.K.T. (2022). Modelo de Projeto Agrocomportamental aplicado à avaliação da adoção de tecnologia. Textos para Discussão, 51, 116 p. https://www.alice.cnptia.embrapa.br/alice/bitstream/doc/1147118/1Texto-para-Discussao-51-04-10-22-BR.pdf

Theodoro, S.H., Manning, D.A.; Carvalho, A.M.X.; Ferrão, F.R.; & Almeida, G.R. (2022). Soil remineralizer: A new route to sustainability for Brazil, a giant exporting agro-mineral commodities. In Routledge Handbook of the Extractive Industries and Sustainable Development (pp. 261-281).